デュポン分析で読み解く自己資本の力

ROE(Return on Equity、自己資本利益率)は、株主から預かった自己資本がどれだけ利益を生んでいるかを示す、企業経営における極めて重要な指標です。 本記事では、ROEを“右から読む”という発想をもとに、デュポン分析を通じてその本質に迫ります(デュポン分析についての説明はこのページの最下部にあります)。

ROEの基本とデュポン分析

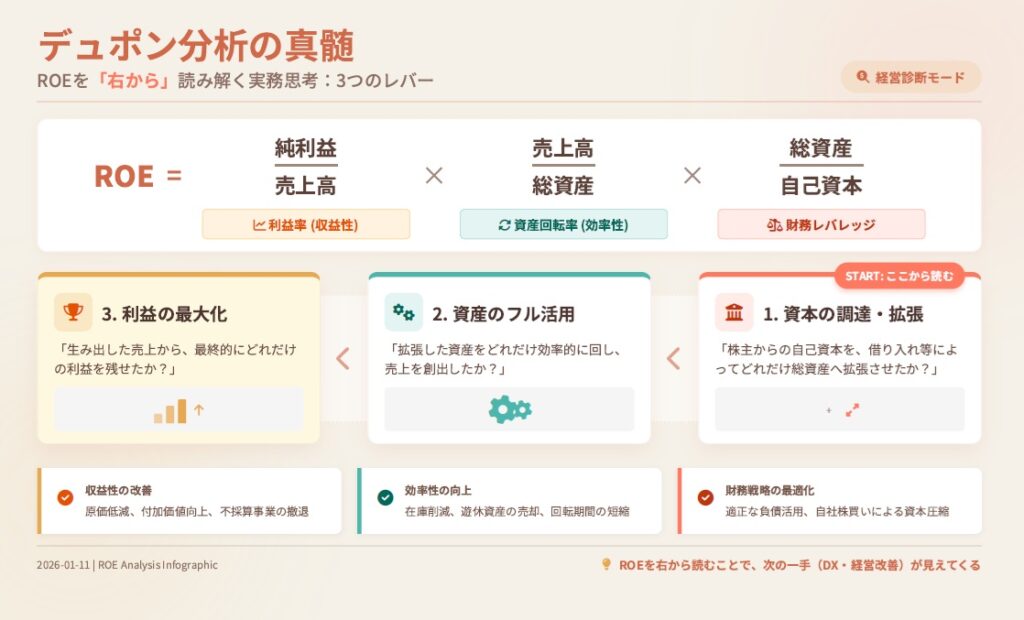

ROEは以下のように定義されます: \[ \text{ROE} = \frac{\text{純利益}}{\text{自己資本}} \]

デュポン分析を使えば、ROEは以下の3つの要素に分解できます: \[ \text{ROE} = \frac{\text{純利益}}{\text{売上高}} \times \frac{\text{売上高}}{\text{総資産}} \times \frac{\text{総資産}}{\text{自己資本}} \]

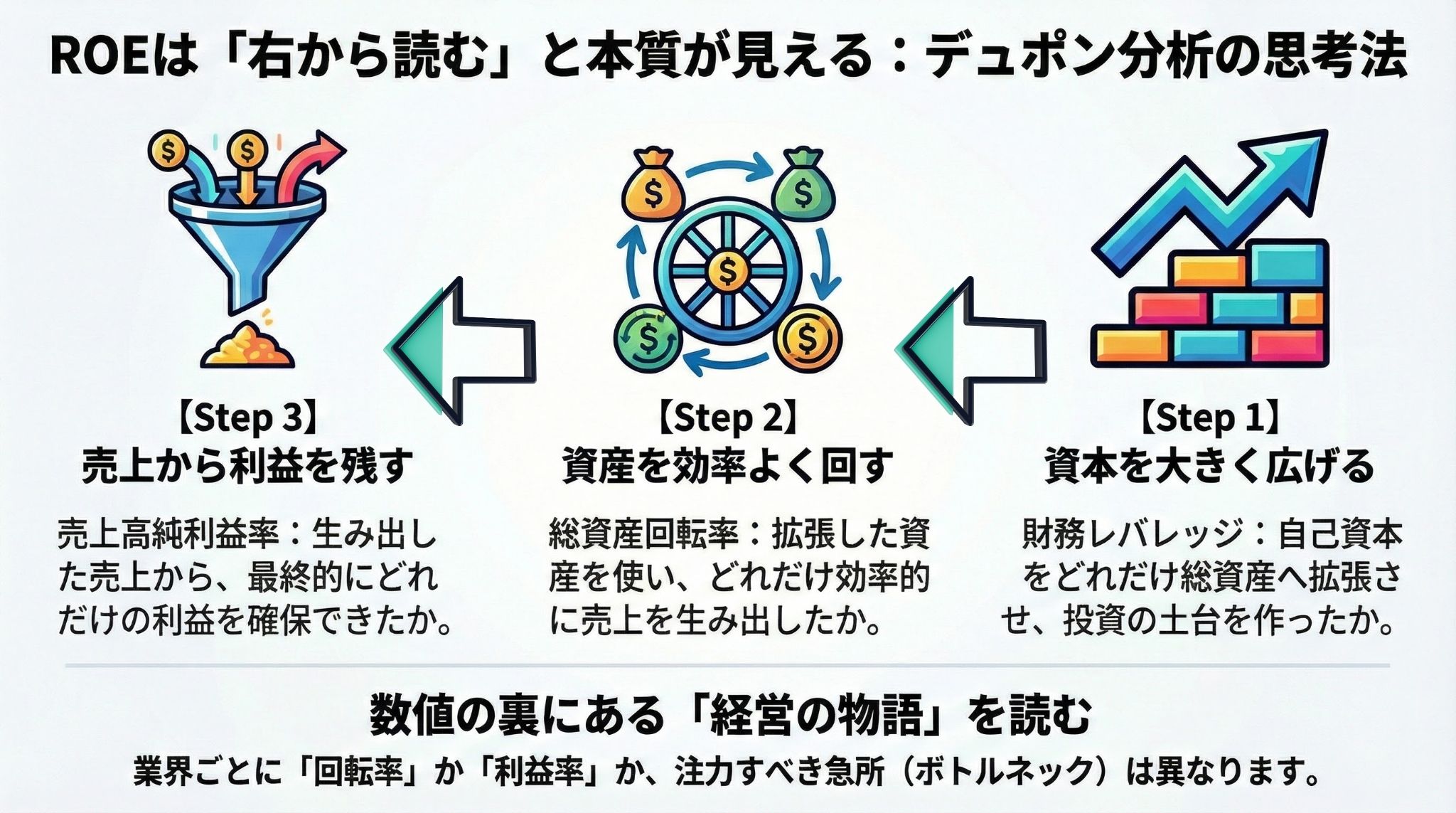

“右から読む”という発想

ROEの分解式を見ると、特に初めての人は左から順に眺めて「なるほど、ROEはこう分解できるのか。分母と分子がこう消えて…」と、あたかも数学の式変形のように扱ってしまいがちです。

しかし、経営の因果関係をたどるには、むしろ右側から、しかも一番右から順に読むほうが自然です。式の右側には、企業の利益創出プロセスを支える三つの視点が並んでいます:

- 財務レバレッジ(総資産 ÷ 自己資本):自己資本がどれだけ総資産へと拡張されているか

- 総資産回転率(売上高 ÷ 総資産):その拡張された資産が、どれだけ効率的に売上を生み出しているか

- 利益率(純利益 ÷ 売上高):生み出された売上から、どれだけ利益を確保できたか

この3つの要素が連動して初めて、自己資本は実質的に利益に貢献できるのです。

経営分析では、このように分解式の右側から読むことで、利益を生み出す構造を明らかにし、どこに手を打つべきかを判断できるようになります。

💡この記事を書くにあたり、複数の文献を調査しましたが、ROEの分解式(デュポン分析)を「右から読む」視点で解説しているものは驚くほど少ないことに気づきました。

多くの文献では、ROEを単なる評価指標として扱い、式を左から順に読むことに慣れているようです。これは、初学者が学習段階で「純利益 ÷ 自己資本」という式をそのまま覚え、数学的な分解として理解してしまうことが一因かもしれません。

しかし、ROEを経営の因果構造として捉えるならば、むしろ右側から読む方が自然です。すなわち、自己資本がどれだけ総資産に拡張され(財務レバレッジ)、その資産がどれだけ効率的に売上を生み出し(資産回転率)、その売上からどれだけ利益を確保できたか(利益率)という順序で読み解くことで、ROEの背後にある経営活動の連鎖が見えてきます。

ROEを所与の数値として評価するだけでは、改善のための具体的な打ち手が見えません。分解式を右から読むことで、企業がどこに(あるいはどの事業に)課題を抱えているのか、どこに手を打てばよいのかを構造的に把握することが可能になります。

このような視点は、ROEを単なる成果指標から、経営改善のための診断ツールへと昇華させるものだと考えています。

実例:A社のケース

ある企業Aの財務データ:

売上高:100億円、純利益:5億円、総資産:50億円、自己資本:25億円

- 財務レバレッジ:50 ÷ 25 = 2.0倍 … 自己資本に対し、借入などで資産を2倍に増やした

- 資産回転率:100 ÷ 50 = 2.0回 … 増やした資産を活用して、年間2回相当の売上を上げた

- 利益率:5 ÷ 100 = 5% … その売上から5%の利益を得ることができた

よって、ROEは:5% × 2.0 × 2.0 = 20% となります。

これを左辺(ROE)から見ると、株主からもらった資本(25億円)を使って、年間で20%の利益(5億円)を生み出した、と表せます。一方、右辺を見ると、出発点の自己資本から、それをどう増やし(資本構造)、どううまく使って(効率性)、どれくらいの利益を確保したか(収益性)、という3つの観点を論じているということがわかります。

つまり、左辺は会社の稼ぐ力を見るための全体としての指標として使える一方で、右辺はそれに必要な各要素を明らかにし、必要であればどこに手当てをすればよいのかがわかるように分解しているとみることができます。

業界別・ROEを上げるために「見るべき」箇所の一例

あくまで参考レベルですが、各業界ごとの特徴と、ROEを上げるにはどこに手を入れていけばよいか?の一例をあげてみます。当然、企業ごとに事情は異なりますので、必ず以下が当てはまるわけではありません。このような見方をしていくやり方もあるのだ、というイメージをつかむ目的でご覧ください。

| 業界タイプ | 特徴 | ROEを上げるための「急所」 | IT・DXによる改善例 |

| 製造・建設業 | 設備・在庫が重い | 資産回転率の向上 | IoTによる稼働率向上・在庫削減 |

| 卸売・小売業 | 利益率が低い | 資産回転率×利益率 | 需給予測による廃棄ロス削減 |

| 情報通信・サービス | 資産が軽い | 売上高純利益率 | 高付加価値化・サブスク化 |

| 全業界共通 | 借入依存度 | 財務レバレッジ | 適正な資本構成の検討 |

まとめ

ROEは、単なる利益率ではありません。企業がどれだけ他人資本を使って資産を拡大し、その資産を効率よく回し、売上からしっかり利益を残しているかという「経営の物語」を語っています。右から読むデュポン分析を通じて、ROEの意味を立体的に理解しましょう。

💡補足

この分解を「デュポン分析」というのは、1920年代初頭にアメリカの大手化学企業のデュポンが最初に開発・活用したことに由来します。

当時デュポンは、複数の事業部門を持つ中で「どの部門が本当に効率的に利益を出しているのか?」を知りたいと考えていました。それには単にROE(純利益÷自己資本)を見るだけでは、どこに強みや課題があるかが見えにくい、ということに悩んでいたからです。

そのため、デュポンは上記のように、ROEを資本構造(財務レバレッジ)、資産回転率(効率性)、利益率(収益性)の3つに分解することで、利益創出のプロセスを可視化しようとしたのです。

さらには、同じROEであっても部門ごとの構成要素が異なれば、当然戦略や改善策も変わってきます。分解によって、事業部門間の比較はより意味あるものとなり、財務指標が実務的な意思決定に直結するようになったのです。