column

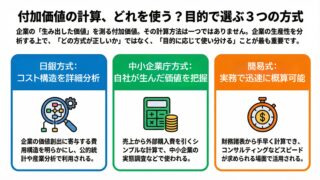

column 付加価値の計算方法をわかりやすく図解:日銀方式・中小企業庁方式・簡易式

お客様企業の生産性を分析する際に欠かせないのが「付加価値」の把握です。ただし、付加価値の計算方法には複数の流派があり、目的によって使い分ける必要があります。ここでは代表的な 日銀方式・中小企業庁方式(控除法)・簡易式 の3方式を紹介します。...

column  column

column  column

column  column

column  column

column  column

column  column

column  column

column  column

column  column

column