お客様企業の生産性を分析する際に欠かせないのが「付加価値」の把握です。

ただし、付加価値の計算方法には複数の流派があり、目的によって使い分ける必要があります。

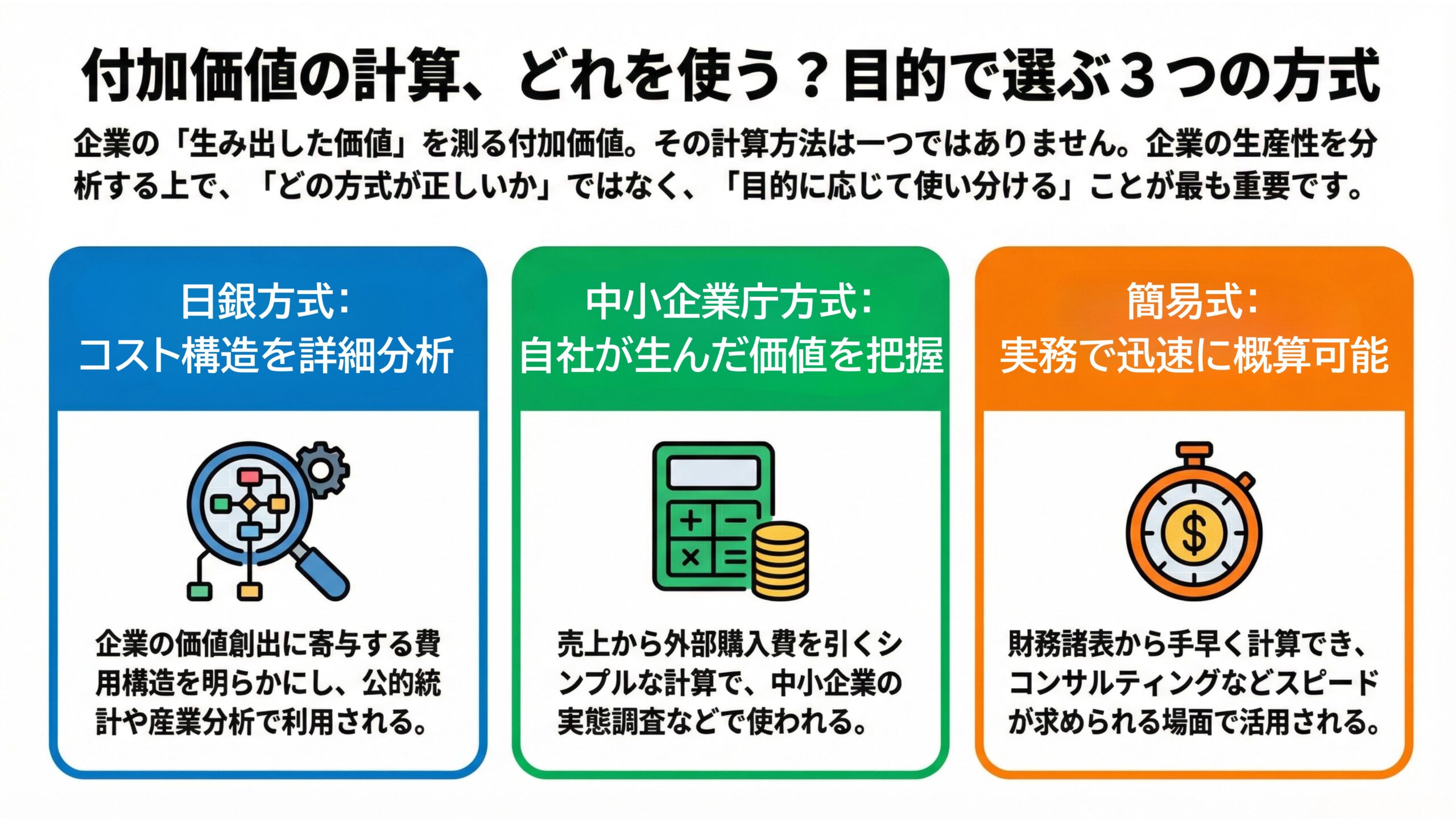

ここでは代表的な 日銀方式・中小企業庁方式(控除法)・簡易式 の3方式を紹介します。

💡付加価値を用いて、企業の健康診断を行う手法についてはこちら。

3つの計算方式のまとめ図解

それぞれの方式を一言でいうと、以下のようになります。

1.日銀方式: いわゆるGDPの算出に使うような、付加価値の積み上げを精密に行う「公的な統計・分析タイプ」。キーワードは<精密さ>。

2.中小企業庁方式: 「自社が外部に提供する付加価値の総額 ー 他社が生み出した付加価値」の引き算を行うことで、自社の立ち位置を浮き彫りにする「政策・実態調査タイプ」。キーワードは<自社の独自価値>。

3.簡易式: 積み上げ式ではあるものの、「主要な3項目に絞ることで、現場のデータから即座に経営判断を下すための実務タイプ」。キーワードは<スピード>。

※下の図をクリックすると拡大して詳細を確認できます。

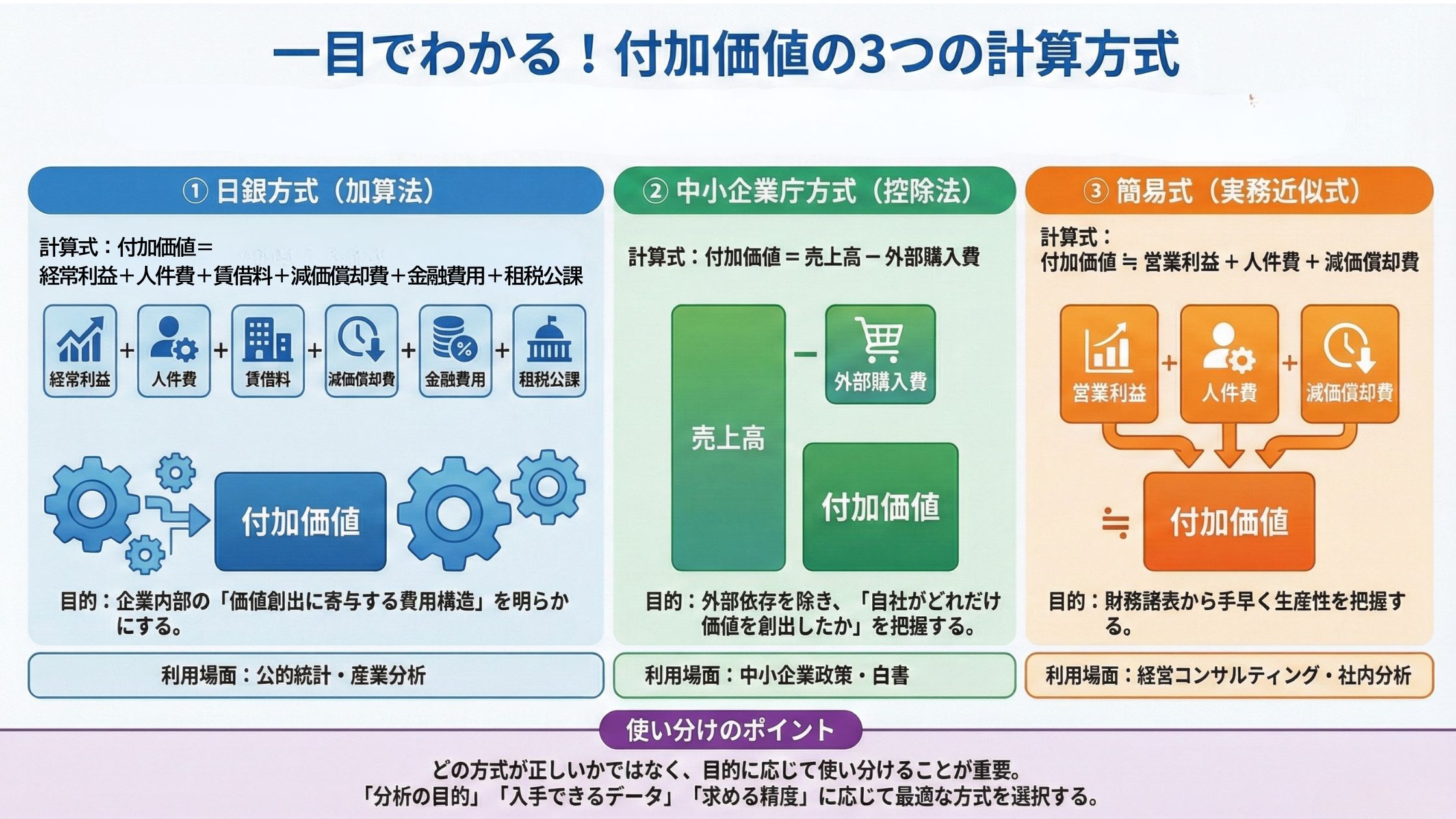

日銀方式(加算法/積上法)

利益に人件費や諸経費を積み上げ、企業の費用構造を詳細に可視化する手法です。主に公的統計や産業分析など、精密なデータが求められる場面で用いられます。

$$

付加価値 = 経常利益 + 人件費 + 賃借料 + 減価償却費 + 金融費用 + 租税公課

$$

- 定義:経常利益をベースに、人件費や設備関連費用、金融費用、租税公課を積み上げて求める方式。

- 目的:企業内部の「価値創出に寄与する費用構造」を明らかにする。

- 利用場面:日銀短観、厚生労働省の生産性分析など公的統計・研究で使用される。

- 特徴:費用構成を網羅的にとらえ、どの部分が付加価値に貢献しているかを可視化できる。

※「金融費用」については後述します。

中小企業庁方式(控除法/差引法)

売上から外部への支払いを差し引くシンプルな構造で、「自社が独自に生み出した価値」を明確にする方式です。中小企業の実態把握や政策立案に広く活用されます。

$$

付加価値 = 売上高 – 外部購入費

$$

(外部購入費=材料費、購入部品費、外注加工費、運送費など)

- 定義:売上高から、他社に支払った外部購入費を差し引いて、自社が新たに生み出した価値を求める方式。

- 目的:外部に依存した部分を除き、「自社がどれだけ価値を創出したか」を把握する。

- 利用場面:中小企業白書、経済センサスなどの政策分析・実態調査で使用される。

- 特徴:構造が単純で理解しやすく、中小企業でも容易に算出可能。

簡易式(実務近似式)

主要な財務項目のみを用いてスピーディーに概算する、実務に特化した手法です。経営コンサルティングや社内での迅速な現状分析に適しています。

$$

付加価値 \approx 営業利益 + 人件費 + 減価償却費

$$

- 定義:主要項目に絞って付加価値を概算する簡易法。

- 目的:財務諸表から手早く生産性を把握する。

- 利用場面:経営コンサルティングや社内分析など実務現場での活用。

- 特徴:迅速で使いやすいが、金融費用や賃借料を含まないため正確な統計値とは異なる。

金融費用とは?

「金融費用」とは、企業が資金調達を行う際に支払うコストのことです。

代表的な内訳は以下のとおりです。

- 支払利息(借入金利息)

- 社債利息

- リース料に含まれる利息部分

- 割引料や保証料(場合により含む)

👉 日銀方式では、こうした金融費用も「付加価値を生むために必要な支出」とみなし、付加価値算出に含めることが一般的です。

諸説ある理由

付加価値の算出には複数の方式が存在します。これは、分析の目的・利用データの範囲・会計上の扱いが異なるためです。

- 統計目的の違い

- 日銀方式(加算法):経済全体・産業別分析向け。

- 中小企業庁方式(控除法):中小企業の実態把握・政策立案向け。 - データ入手の難易度

- 加算法:細かな費目を網羅する必要がある。

- 控除法:売上高と外部購入費だけで算出できる。 - 実務上の便宜性

- コンサルや現場分析では、スピードを重視して簡易式を採用するケースが多い。

👉 したがって、「どの方式が正しいか」ではなく、目的に応じて使い分けることが重要です。

比較表:3方式の特徴と使い分け

| 方式 | 算式概要 | 主な目的 | 利用場面 | 長所 | 注意点 |

|---|---|---|---|---|---|

| 日銀方式(加算法) | 経常利益 + 人件費 + 賃借料 + 減価償却費 + 金融費用 + 租税公課 | 付加価値の構造把握 | 公的統計・産業分析 | コスト構造を詳細に把握可能 | データ収集が煩雑、減価償却や租税の扱いに差異あり |

| 中小企業庁方式(控除法) | 売上高 − 外部購入費 | 自社が創出した価値を把握 | 中小企業政策・白書 | 計算が簡単で現場でも利用しやすい | 外部購入費の範囲設定に揺れあり |

| 簡易式 | 営業利益 + 人件費 + 減価償却費 | 実務で迅速に算出 | コンサル・経営分析 | 手軽で使いやすい | 金融費用・賃借料を含まないため精度が落ちる |

まとめ

- 日銀方式(加算法):企業内部のコスト構造を可視化できる方式。統計・研究向け。

- 中小企業庁方式(控除法):シンプルで中小企業にも使いやすい方式。政策分析向け。

- 簡易式:実務での迅速な分析に適した近似式。

➡ それぞれの方式に一長一短があり、「分析の目的」「入手できるデータ」「求める精度」に応じて選択することが重要です。

付加価値を用いて、企業の健康診断を行う手法についてはこちら。